Будущее за компанией Meta? Что ждет инвесторов в 2024 году

Инвестиционный эксперт сделал анализ ситуации по росту акций Meta и оценил их перспективы

Инвестиционный эксперт рассказал, что может происходить с акциями Meta

Фото: Pixabay, Pexels. Коллаж: Pro Гроші

Рост акций Meta на 20% и увеличение рыночной капитализации на $200 млрд за один день. Звучит странно для компании с капитализацией в $1 трлн, правда? Рост акций Meta был обусловлен отличным отчетом о прибыли, который превысил прогнозы аналитиков Уолл-стрит.

Но эйфорию среди инвесторов вызвал не сам результат, а обращение менеджмента к своим акционерам с презентацией проделанной работы в течение прошлого года и своими прогнозами. Это и привело к тому, что акции компании взлетели до рекордных уровней, а общая рыночная оценка повысилась до $1,2 трлн.

Неожиданный доход от рекламы за последний квартал, связанный с рекомендациями на основе ИИ, увеличил вовлечение на платформах Facebook и Instagram, что играет ключевую роль в этом успехе, поскольку ажиотаж на ИИ все еще сохраняется. Инвестиционный эксперт Александр Тугушев проанализировал факты, которые озвучил менеджмент компании на звонке с акционерами и перспективы роста акций в будущем.

Китайские рекламодатели

Meta раскрыла, что доход от китайских рекламодателей составил 10% их общего дохода, преимущественно работая в секторах онлайн-коммерции и игр. Они внесли значительный вклад в рост Meta в 2023 г., несмотря на то, что Facebook, Instagram и WhatsApp запрещены в Китае. Тем не менее китайские рекламодатели стремятся охватить иностранных потребителей через социальные платформы Meta. Их влияние на рост было заметным.

Однако учитывая геополитические риски между США и Китаем, Meta и другие технологические компании, которые напрямую зависят от Китая и Тайваня, оказываются под ударом.

Дивидендный план

По словам эксперта, еще одним важным фактором, способствовавшим историческому росту рыночной стоимости Meta, было объявление дивидендного плана — первого в истории компании. Это объявление лишь усилило эйфорию среди инвесторов.

Даже если дивидендные выплаты по сравнению с ценой акций выглядят незначительными, они имеют потенциал для привлечения более широкого круга инвесторов, включая с ETF, ориентированными на плательщиков дивидендов в США, — отметил Александр Тугушев.

Рабочие места

Помимо роста дохода, Meta обеспечила значительное повышение прибыли в 2023 г. за счет сокращения рабочих мест. По состоянию на 31 декабря 2023 г. общая численность персонала составляла 67 317 человек, что на 22% меньше, чем в прошлом году, и общие расходы на реструктуризацию в 2023 г. составили $3,45 млрд.

Массовое увольнение действительно помогло уменьшить их операционные расходы. В 2024 финансовом году они ожидают дальнейшего смещения состава своей рабочей силы на более дорогие технические должности, указывая на то, что они собираются нанимать больше инженеров, связанных с искусственным интеллектом (ИИ).

Количество новых пользователей

В 4-м квартале 2023 финансового года количество ежедневных активных пользователей Facebook выросло на 5,5% по сравнению с прошлым годом, а ежемесячное количество активных пользователей выросло на 3,7%.

Reels достаточно успешен для Meta как на платформах Instagram, так и Facebook. Как отметило их руководство, этот формат видео способствует их доходам от собственных приложений. Именно успех Reels и видеоконтента является частью постоянного развития в ежедневном активном росте количества пользователей.

Обратный выкуп акций

Meta завершила год с $65,4 млрд наличными и $18,4 млрд долга, сохраняя крепкий баланс. В 4-м квартале компания выкупила собственные акции на сумму $6,3 млрд, а за весь год на сумму $20 млрд. Руководство объявило об увеличении разрешения на выкуп акций на $50 млрд во время отчета о прибыли. Такой выкуп акций является значительным: общая сумма в долларах составляет около 6,7% от общей рыночной капитализации.

Уоррен Баффет часто отмечал, что выкуп собственных акций компанией является положительным сигналом для долгосрочных инвесторов, ориентированных на стоимость.

Выкуп акций приводит к сокращению их количества в обращении на открытом рынке. При прочих равных условиях, меньшее предложение акций означает повышение спроса на оставшиеся в обращении бумаги. Высокий спрос со своей стороны обычно ведет к росту рыночной цены этих акций, — объяснил эксперт.

Прогноз на 2024 год

Meta планирует увеличить свои капитальные расходы (инвестиции в развитие) в следующем году. Это связано с вложениями в искусственный интеллект и обработку данных. Но большие вложения также означают, что компания в будущем будет нести большие расходы на амортизацию (постепенное списание стоимости оборудования).

Компания не планирует сильно оптимизировать свои общие расходы в следующем году. В этом году уже были большие сокращения персонала. Далее, как говорит руководство, расходы вырастут на 9% из-за новых инвестиций в ИИ и амортизации.

Во время разговора о прибыли руководство компании сообщило, что Reality Labs испытывает более высокие операционные убытки в 24 финансовом году из-за текущих инвестиций в проекты, связанные с AR/VR.

Это означает, что это подразделение Meta, занимающееся технологиями виртуальной реальности, будет и дальше тратить много денег и приносить убытки. Это только подтверждает прогноз расходов, — отметил Александр Тугушев.

Без учета рекламы от китайских компаний, выручка Meta может расти на 10% в год (как обычно). Если руководство решит ограничить влияние китайского рынка, это будет плачевно для прибыли компании.

Ключевые риски

На самом деле, ключевые преимущества прошлого года и являются главной проблемой дальнейшего роста акций.

1. Пользователи Facebook или Instagram могут заметить значительное присутствие рекламы на основе эффективности от Temu и Shein, двух известных китайских игроков электронной коммерции. Эти онлайн-магазины специализируются на предложениях недорогих товаров, доставляемых напрямую из Китая, позиционируя себя как конкурентов Amazon и другим гигантам электронной коммерции.

Согласно сообщениям, Temu продает товары напрямую от производителей конечным потребителям, используя свои низкие цены, чтобы обойти правила "de minimis". Эта лазейка освобождает импортные товары стоимостью менее $800 от налогов или проверок. Но, несмотря на их нынешний успех, есть опасения относительно не только устойчивости бизнес-модели этих китайских компаний, но и геополитических противоречий между двумя крупнейшими экономиками мира в долгосрочной перспективе.

2. Недавний запуск компанией Apple гарнитуры Vision Pro, которую компания называет "пространственным компьютером". Первые отзывы были очень положительными, в которых говорилось, что Apple создала лучший и технически более совершенный продукт по сравнению с "Oculus Quest 3" от META. Большим преимуществом, которое мы видим в Vision Pro, является то, что он полностью интегрируется в существующую операционную систему Apple, передавая не только привычный язык дизайна, но и совместимость с вселенной Apple.

Успех Vision Pro от Apple на самом деле наносит серьезный удар по META, где теперь она вынуждена догонять мирового лидера потребительского оборудования. Это может привести к необходимости значительного увеличения расходов с сохранением риска того, что запуск какого-либо продукта META просто не приживется.

3. Если смотреть на META сейчас, то это по сути продажа рекламы, с чем компания справляется очень хорошо. Однако необходимо сделать больше, чтобы стимулировать большее развитие в следующее десятилетие. Почти все технологические компании занимаются рекламой, включая Apple и Amazon, и даже с новыми игроками на различных новых каналах, которые охватывают услуги потокового видео.

Проблема заключается не столько в том, что это постоянно переполненное поле игроков, которые борются за лидерство в рекламе, сколько в концепции того, что тенденции роста подвержены макроэкономическим влияниям.

Почему все забыли, как в 2022 году произошло замедление темпов размещения рекламы и спроса на ресурсы компании META? Это можно проецировать и на будущие катаклизмы экономики, которые могут произойти в неопределенном периоде времени, учитывая то, что есть риск дальнейшего роста инфляции в экономике США, — рассказал эксперт.

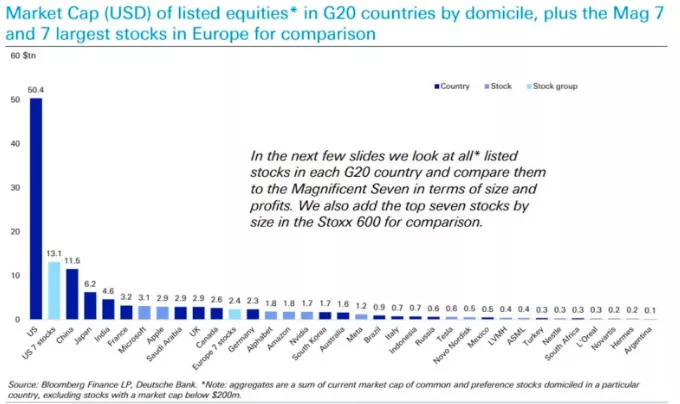

4. Сейчас весь рост S&P 500 обеспечивают лишь 7 крупнейших компаний индекса. Рыночная стоимость этой "Великолепной семерки" сейчас выше, чем у всех фондовых рынков Японии, Франции, Великобритании и Мексики вместе взятых. Ниже приведена диаграмма капитализации крупнейших технологических компаний по сравнению с фондовыми рынками целых стран.

Я вижу в этом чрезмерно высокую оценку компаний и эйфорию инвесторов, обоснованную продолжением прогнозов по росту прибылей компаний. Чем лучше результаты компании за последний квартал, тем лучше прогноз аналитиков с Уолл-стрит на следующий квартал/год, — Александр Тугушев объяснил ситуацию, изображенную на кардиограмме.

Однако такой оптимизм могут испортить результаты компаний, которые будут хуже ожиданий, или же внешние факторы в виде геополитики или роста инфляции, что приведет к более длительному удержанию процентных ставок ФРС.

В этих обстоятельствах, я считаю акции META переоцененными в среднесрочной перспективе, поскольку риск потери превышает риск потенциальной прибыли, и отношусь ко всему технологическому сектору с осторожностью, — поделился эксперт.

Однако локально эксперт ожидает дальнейшего роста акций в ближайшие кварталы с учетом коррекций на фоне продолжения оптимизма и ожиданий более мягкой денежно-кредитной политики ФРС.

Понравилась статья?