Майбутнє за компанією Meta? Що чекає інвесторів у 2024

Інвестиційний експерт зробив аналіз ситуації щодо зростання акцій Meta та оцінив їхні перспективи

Інвестиційний експерт розповів, що може відбуватися з акціями Meta

Фото: Pixabay, Pexels. Колаж: Pro Гроші

Зростання акцій Meta на 20% і збільшення ринкової капіталізації на $200 млрд за один день. Звучить дивно для компанії з капіталізацією в $1 трлн, правда? Зростання акцій Meta було зумовлено відмінним звітом про прибуток, який перевищив прогнози аналітиків Волл-стріт.

Але ейфорію серед інвесторів викликав не сам результат, а звернення менеджменту до своїх акціонерів з презентацією виконаної роботи протягом минулого року і своїми прогнозами. Це і призвело до того, що акції компанії злетіли до рекордних рівнів, а загальна ринкова оцінка підвищилася до $1,2 трлн.

Несподіваний дохід від реклами за останній квартал, пов'язаний з рекомендаціями на основі ШІ, збільшив залучення на платформах Facebook і Instagram, що відіграє ключову роль у цьому успіху, оскільки ажіотаж на ШІ все ще зберігається. Інвестиційний експерт Олександр Тугушев проаналізував факти, які озвучив менеджмент компанії на дзвінку з акціонерами та перспективи зростання акцій в майбутньому.

Китайські рекламодавці

Meta розкрила, що дохід від китайських рекламодавців склав 10% їхнього загального доходу, переважно працюючи в секторах онлайн-комерції та ігор. Вони зробили значний внесок у зростання Meta у 2023 р., попри те, що Facebook, Instagram і WhatsApp заборонені в Китаї. Проте китайські рекламодавці прагнуть охопити іноземних споживачів через соціальні платформи Meta. Їхній вплив на зростання був помітним.

Однак з огляду на геополітичні ризики між США і Китаєм, Meta та інші технологічні компанії, які безпосередньо залежать від Китаю і Тайваню, опиняються під ударом.

Дивідендний план

За словами експерта, ще одним важливим фактором, що сприяв історичному зростанню ринкової вартості Meta, було оголошення дивідендного плану — першого в історії компанії. Це оголошення лише посилило ейфорію серед інвесторів.

Навіть якщо дивідендні виплати в порівнянні з ціною акцій виглядають незначними, вони мають потенціал для залучення ширшого кола інвесторів, включаючи з ETF, орієнтованими на платників дивідендів у США, — зазначив Олександр Тугушев.

Робочі місця

Крім зростання доходу, Meta забезпечила значне підвищення прибутку у 2023 р. шляхом скорочення робочих місць. Станом на 31 грудня 2023 р. загальна чисельність персоналу становила 67 317 осіб, що на 22% менше, ніж торік, і загальні витрати на реструктуризацію у 2023 р. склали $3,45 млрд.

Масове звільнення дійсно допомогло зменшити їхні операційні витрати. У 2024 фінансовому році вони очікують подальшого зміщення складу своєї робочої сили на дорожчі технічні посади, вказуючи на те, що вони збираються наймати більше інженерів, пов'язаних зі штучним інтелектом (ШІ).

Кількість нових користувачів

У 4-му кварталі 2023 фінансового року кількість щоденних активних користувачів Facebook зросла на 5,5% порівняно з минулим роком, а щомісячна кількість активних користувачів зросла на 3,7%.

Reels досить успішний для Meta як на платформах Instagram, так і Facebook. Як зазначило їхнє керівництво, цей формат відео сприяє їхнім доходам від власних застосунків. Саме успіх Reels та відеоконтенту є частиною постійного розвитку в щоденному активному зростанні кількості користувачів.

Зворотний викуп акцій

Meta завершила рік з $65,4 млрд готівкою і $18,4 млрд боргу, зберігаючи міцний баланс. У 4-му кварталі компанія викупила власні акції на суму $6,3 млрд, а за весь рік на суму $20 млрд. Керівництво оголосило про збільшення дозволу на викуп акцій на $50 млрд під час звіту про прибуток. Такий викуп акцій є значним: загальна сума в доларах становить близько 6,7% від загальної ринкової капіталізації.

Воррен Баффет часто зазначав, що викуп власних акцій компанією є позитивним сигналом для довгострокових інвесторів, орієнтованих на вартість.

Викуп акцій призводить до скорочення їхньої кількості в обігу на відкритому ринку. За інших рівних умов, менша пропозиція акцій означає підвищення попиту на папери, що залишилися в обігу. Вищий попит зі свого боку зазвичай веде до зростання ринкової ціни цих акцій, — пояснив експерт.

Прогноз на 2024 рік

Meta планує збільшити свої капітальні витрати (інвестиції в розвиток) наступного року. Це пов'язано з вкладеннями в штучний інтелект і обробку даних. Але великі вкладення також означають, що компанія в майбутньому нестиме великі витрати на амортизацію (поступове списання вартості обладнання).

Компанія не планує сильно оптимізувати свої загальні витрати наступного року. Цього року вже були великі скорочення персоналу. Далі, як каже керівництво, витрати зростуть на 9% через нові інвестиції в ШІ та амортизацію.

Під час розмови про прибуток керівництво компанії повідомило, що Reality Labs зазнає вищих операційних збитків у 24 фінансовому році через поточні інвестиції в проєкти, пов'язані з AR/VR.

Це означає, що цей підрозділ Meta, що займається технологіями віртуальної реальності, буде і далі витрачати багато грошей і приносити збитки. Це тільки підтверджує прогноз витрат, — зазначив Олександр Тугушев.

Без урахування реклами від китайських компаній, виторг Meta може зростати на 10% на рік (як зазвичай). Якщо керівництво вирішить обмежити вплив китайського ринку, це буде плачевно для прибутку компанії.

Ключові ризики

Насправді ключові переваги минулого року і є головною проблемою подальшого зростання акцій.

1. Користувачі Facebook або Instagram можуть помітити значну присутність реклами на основі ефективності від Temu і Shein, двох відомих китайських гравців електронної комерції. Ці онлайн-магазини спеціалізуються на пропозиціях недорогих товарів, що доставляються безпосередньо з Китаю, позиціонуючи себе як конкурентів Amazon та іншим гігантам електронної комерції.

Згідно з повідомленнями, Temu продає товари безпосередньо від виробників кінцевим споживачам, використовуючи свої низькі ціни, щоб обійти правила "de minimis". Ця лазівка звільняє імпортні товари вартістю менш як $800 від податків або перевірок. Але, попри їхній нинішній успіх, є побоювання щодо не лише стійкості бізнес-моделі цих китайських компаній, а й геополітичних суперечностей між двома найбільшими економіками світу в довгостроковій перспективі.

2. Нещодавній запуск компанією Apple гарнітури Vision Pro, яку компанія називає "просторовим комп’ютером". Перші відгуки були дуже позитивними, де було сказано, що Apple створила кращий і технічно досконаліший продукт порівняно з "Oculus Quest 3" від META. Великою перевагою, яку ми бачимо у Vision Pro, є те, що він повністю інтегрується в наявну операційну систему Apple, передаючи не лише звичну мову дизайну, але й сумісність із всесвітом Apple.

Успіх Vision Pro від Apple насправді завдає серйозного удару по META, де тепер вона змушена наздоганяти світового лідера споживчого обладнання. Це може призвести до необхідності значного збільшення витрат зі збереженням ризику того, що запуск будь-якого продукту META просто не приживеться.

3. Якщо дивитись на META зараз, то це по суті продаж реклами, з чим компанія справляється дуже добре. Проте необхідно зробити більше, щоб стимулювати більший розвиток у наступне десятиліття. Майже всі технологічні компанії займаються рекламою, включно з Apple та Amazon, і навіть з новими гравцями на різних нових каналах, які охоплюють послуги потокового відео.

Проблема полягає не стільки в тому, що це постійно переповнене поле гравців, які змагаються за лідерство в рекламі, а в концепції того, що тенденції зростання піддаються макроекономічним впливам.

Чому усі забули, як у 2022 році відбулося уповільнення темпів розміщення реклами та попиту на ресурси компанії META? Це можна проєктувати й на майбутні катаклізми економіки, що можуть відбутися в невизначеному періоді часу, враховуючи те, що є ризик подальшого зростання інфляції в економіці США, — розповів експерт.

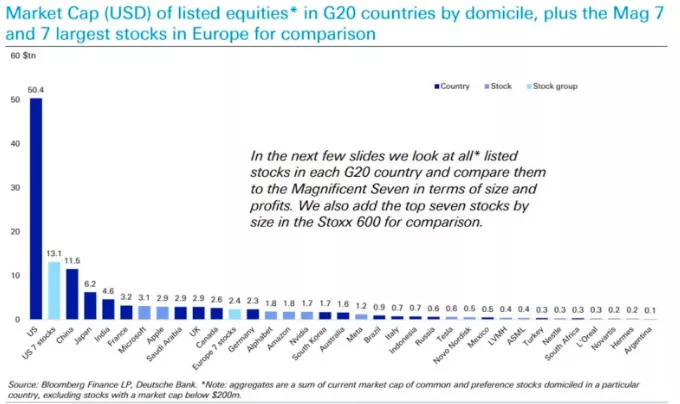

4. Наразі все зростання S&P 500 забезпечують лише 7 найбільших компаній індексу. Ринкова вартість цієї "Чудової сімки" зараз вища, ніж у всіх фондових ринків Японії, Франції, Великої Британії та Мексики разом. Нижче наведено діаграму капіталізації найбільших технологічних компаній у порівнянні з фондовими ринками цілих країн.

Я бачу в цьому надмірно високу оцінку компаній і ейфорію інвесторів, обґрунтовану продовженням прогнозів щодо зростання прибутків компаній. Чим кращі результати компанії за останній квартал, тим кращий прогноз аналітиків з Волл-стріт на наступний квартал/рік, — Олександр Тугушев пояснив ситуацію, зображену на кардіограмі.

Проте такий оптимізм можуть зіпсувати результати компаній, які стануть гірші за очікування, або ж зовнішні чинники у вигляді геополітики чи зростання інфляції, що призведе до більш тривалого утримання процентних ставок ФРС.

За цих обставин, я вважаю акції META переоціненими в середньостроковій перспективі, оскільки ризик втрати перевищує ризик потенційного прибутку, і ставлюся до всього технологічного сектору з обережністю, — поділився експерт.

Проте локально експерт очікує на подальше зростання акцій у найближчі квартали з урахуванням корекцій на фоні продовження оптимізму та очікувань більш м’якої грошово-кредитної політики ФРС.

Сподобалась стаття?